여러 증권사들이 2022년 경제 전망을 내놓고 있습니다. 잘 읽고 공부하다 보면 거시적인 경제 흐름뿐만 아니라 투자의 인사이트도 얻을 수 있습니다.

삼성증권에서 나온 리포트를 쉽게 풀이하고 요약해보도록 하겠습니다.

1. 2022년 경제 전망

2022년에도 선진국을 중심으로 잠재성장률을 크게 상회하는 글로벌 경기 확장이 지속될 것으로 전망합니다. 그 이유는 크게 3가지로 볼 수 있습니다.

1. 효과 높은 백신에 이어 경구용 치료제의 보급

: 코로나로 인한 경기 하방 위험이 감소

2. 선진국을 중심으로 누적된 초과 저축과 자산가격 상승에 따른 부의 효과

: 민간소비 증가율을 추세 이상으로 유지

3. 여전히 우호적인 주요국 정책 환경이 지속될 것

2. 미국

미 연준은 2022년 6월 테이퍼링을 종료한 이후, 3분기와 4분기에 각 1회씩 금리 인상을 단행할 전망입니다. 이 또한 속도가 더 빨리질 수 있습니다.

중요한 것은 연준의 금리 인상이 연속된 인상 사이클이 아니라, 보험적 성격의 완만하고 온건한 정책일 것이라는 판단입니다.

3. 긍정적인 경제전망을 유지하는 첫번째 이유

: 1) 누적된 초과 저축으로 민간소비 증가

2020년 코로나 락다운으로 인해 주요국 정부와 중앙은행은 다음과 같은 정책들을 실시하며 금융여건들이 개선되었습니다.

미국의 경우에는 코로나 직전보다 주식과 주택자산의 규모가 약 25%와 16%씩 급증하였습니다. 이러한 주식 및 주택 가격 상승이 소비를 증가시키는 긍정적인 '자산효과'가 나타나게 됩니다. 이는 이미 널리 알려진 사실입니다.

미국은 가계부문에서 주식 비중이 높고, 주택가격 상승 분을 소비재원으로 활용할 수 있어 주요국 중 자산효과가 가장 크게 나타납니다.

특히, 미국은 주택가격과 주식 가격이 추세적으로 상승하면서 자산 가격 상승이 소비 증가로 이어지는 '자산효과'가 중요한 역할을 해왔습니다.

이에 따라 민간소비 증가율이 글로벌 금융위기 이후의 추세성장률을 향후 수년간 상회할 것입니다.

3. 긍정적인 경제전망을 유지하는 두번째 이유

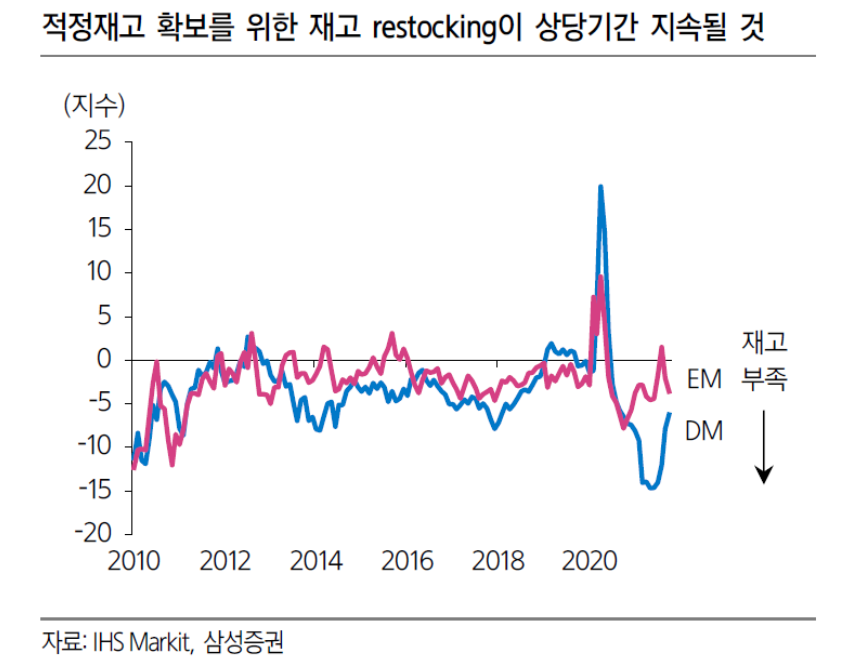

: 2) 재고 재구축과 설비투자 확장

코로나 이후, 전례없는 동시 락다운과 리오프닝이 반복되는 과정에서 총수요와 총공급 간 회복 속도에는 차이가 있었습니다.

이에 따라 반도체, 자동차, 원자재 등 광범위한 거의 모든 산업들에서 공급부족이 심화된 상황입니다.

낮은 재고는 리오프닝 효과가 지나간 이후에도 기업들로부터 적정재고를 재구축하고자하는 동력으로 작용합니다.

이는 향후 최소 9~12개월 간 글로벌 제조업 경기의 확장국면을 유지시킵니다. 그리고 이미 불확실성의 완화로 회복세에 진입한 선진국들의 설비투자(Capex)를 장기화시키는 동력으로 작용할 것입니다.

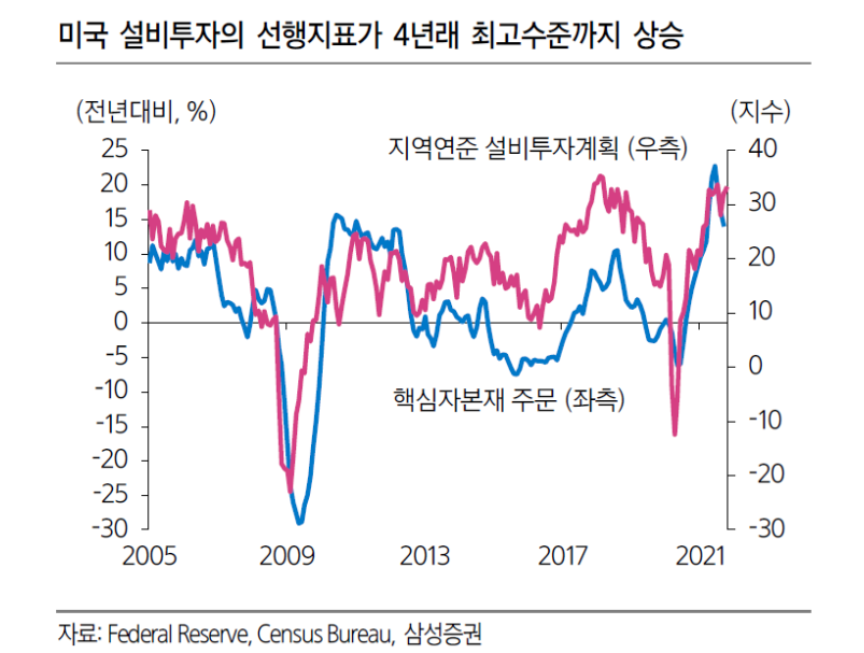

특히 전세계 설비투자를 주도하는 미국의 경우, 대표적인 설비투자의 선행지표들이 모두 큰 폭의 개선 추세를 지속하고 있습니다.

다만, 코로나 이후 전 세계 설비 투자를 주도해 온 재택 관련 하드웨어 투자는 향후 증가세가 점차 둔화될 것입니다. 반면, 소프트웨어와 일반 산업 설비의 견고한 증가세가 보다 본격화될 전망입니다.

3. 긍정적인 경제전망을 유지하는 세번째 이유

: 3) 우호적인 정책 환경

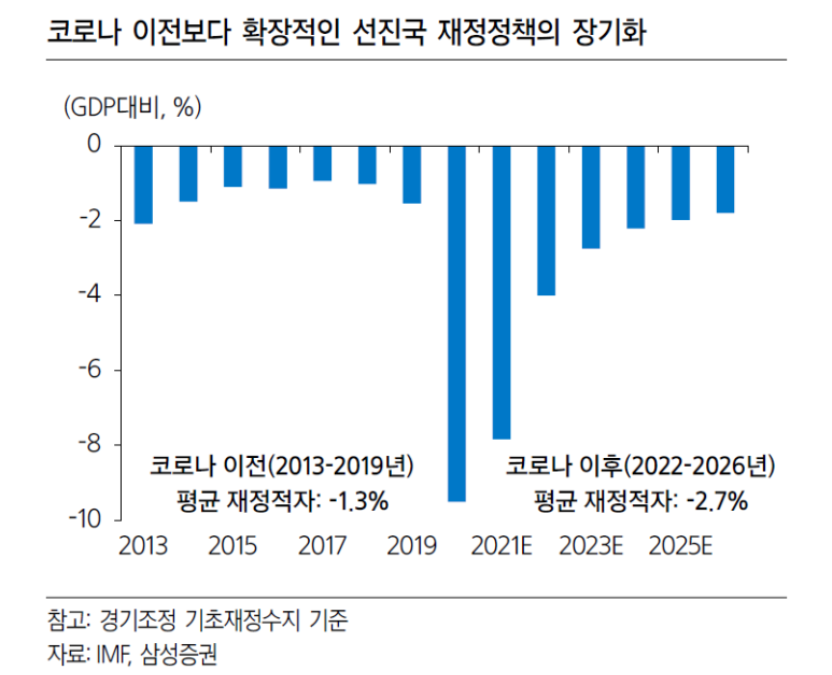

예상보다 빠른 경기 회복 속도에도 불구하고, 적어도 2026년까지 선진국의 GDP 대비 재정 적자 규모는 코로나 이전 평균을 크게 상회할 것으로 보입니다. 이틀 통해 알 수 있는 것은 다음과 같습니다.

1. 경기 확장 지속

: 장기 실업, 기업 부도 최소화

2. 팬더믹 충격이 집중된 저소득층에 대한 사회적 투자 확대

3. 친환경/디지털 중심의 공공투자 확대

통화정책의 경우, 2022년 상반기 테이퍼링 종료에 이은 금리 인상을 통해, 기업 가치에 비해 과도하게 완화된 금융여건을 서서히 조정해 나갈 전망입니다.

출처: 삼성증권 리포트