최근 SKT, LG, 하이브 등 기업 지배구조 정비 및 경영 효율화 등을 이유로 기업분할을 하는 기업들이 늘고 있습니다.

<기업 분할의 목적>

1. 여러가지 사업을 하는 기업이 각 사업 부문 별로 밸류에이션을 재평가 받을 수 있음.

2. 수익성이 낮은 사업 부문을 분리해 회사의 자원 배분 효율성을 높이는 수단이 됨.

위의 이유들로 기업들을 분할을 합니다. 방식에는 인적 분할과 물적 분할이 있습니다. 일반적으로 기업을 물적분할을 선호하고 소액 주주들을 인적 분할을 선호하는 경우가 많습니다.

각 분할 방식에 따른 설명과 차이점, 주가에 미치는 영향을 함께 알아봅시다.

1. 물적 분할: 수직 분리, 인적 분할: 수평 분리

기업 분할을 말 그대로 기업을 분리하는 것을 의미합니다. 회사의 특정 사업 부문을 분리해 둘 이상의 독립된 회사로 나누는 것입니다.

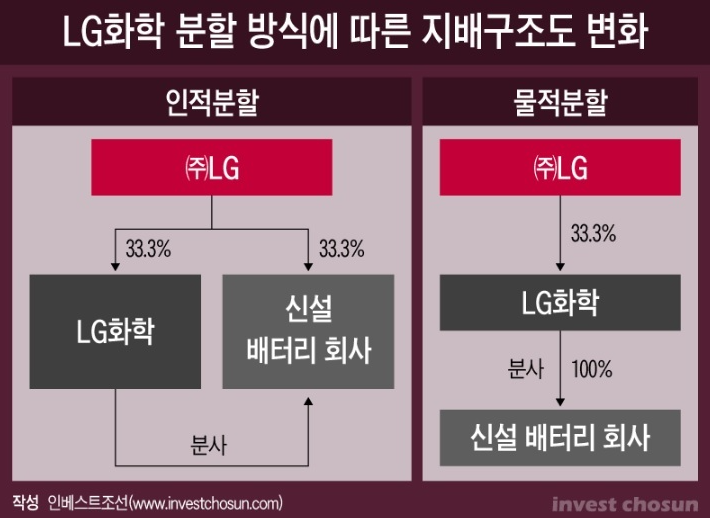

세부적으로는 모회사가 새 회사를 자회사 형태로 보유하는 수직 관계의 '물적 분할'과 모회사의 신설 회사를 수평 관례로 분리해 각각 독립된 회사로 만드는 '인적 분할'로 나누어 집니다.

1) 물적 분할

가장 큰 차이는 주주구성입니다. 물적 분할의 경우 기업의 자산, 부채 등 재산만 분할해 새로운 자회사를 설립하는 것으로 모회사가 분사한 회사의 100% 주주가 됩니다.

지난해 물적 분할을 결정한 LG화학의 경우 배터리 사업부인 LG에너지솔루션을 100% 자회사로 분리하였습니다. 대주주인 기업이 신설 회사의 소유권을 갖게 되고 기존 모회사 주주는 신설 회사를 간접적으로만 보유하게 됩니다.

2) 인적 분할

반면 인적 분할을 기존 모회사 주주들이 지분율대로 신설 회사의 주식을 나눠 갖는 방식으로, 신설 회사의 주주구성은 모회사와 동일합니다.

가령 SK텔레콤의 경우 최근 통신과 투자전문회사로 나누는 인적 분할을 결정했습니다. 기존 SK텔레콤 주주라면 보유하고 있는 지분율대로 두 회사의 지분을 동일하게 나눠받을 수 있습니다.

실제로 2021년 기업 분할이 이루어진 50건 중 47건은 물적 분할이었습니다.

2. 기업은 물적 분할, 주주들은 인적 분할을 선호

그렇다면 어떤 방식이 주주들에게 유리할까요? 통산 물적 분할은 기업에게, 인적 분할은 일반 소액 주주에게 유리한 것으로 평가됩니다. 소액 주주 입장에서는 신설 회사의 주식을 지분율대로 배정받는 것이 이득이라고 여기집니다.

실제로 지난해 LG화학이 물적 분할을 결정하고 주주들의 거센 반발에 맞닥뜨린 바 있습니다. 이는 LG화학의 주가가 힘을 받았던 이유가 배터리 부문 성장성에 있는데, 물적 분할을 할 경우 LG에너지솔루션 주식을 한 주도 챙길 수 없었기 때문입니다.

물론 LG에너지솔루션이 LG화학의 100% 자회사가 되면서 LG화학 주주들도 LG화학을 통해 LG에너지솔루션을 간접 지배하고 있긴 합니다. 그러나 배터리라는 핵심 사업 이탈로 모회사의 경쟁력이 낮아지는 등 리스크가 발생할 수 있습니다.

반면, 기업 입장에서는 물적 분할을 선호하는 경향이 있습니다. 모회사가 새 회사 지분을 100% 보유해 경영면의 이점이 있기 때문입니다. 또 새 회사는 기업공개(IPO)를 통해 투자금 유치도 가능합니다. 즉, 지배력을 유지하는 동시에 외부 투자금을 유치하기 쉬운 셈입니다.

실제로 물적 분할보다 인적 분할이 주가에 더 긍정적입니다. 인적 분할이 주주가 신설회사와 기존회사의 주식을 모두 갖게 되므로 자신의 기호에 맞는 주식을 취사선택하여 보유하거나 매각할 수 있는 선택의 폭이 넓어지기 때문입니다.

3. 제도 개선이 없으면, 코리아 디스카운트 지속

전문가들은 대주주에게 유리한 '쪼개기 상장'은 세계적으로 유래를 찾기 어려운 방식으로 '코리아 디스카운트'요인이라고 비판합니다.

소액주주 권리 보호를 중요시하는 미국이나 영국 등에서는 모회사와 자회사가 이중상장하는 경우가 드뭅니다. 미국 증권거래위원회는 이사회의 독립성이 입증되지 안으면 모자회사 동시상장을 허용하지 않습니다.

일본도 대기업집단의 자회사 상장으로 소액주주가 피해를 입지 않도록 제도 개선에 나섰습니다. 모회사가 그룹 전체의 기업가치 향상과 자본효율성 관점에서 자회사 상장을 유지하는게 최적인지 장기적으로 검토하고 결과를 투자자에게 공개하도록 했습니다.

이에 따라 지난해에는 최대 통신그룹 NTT가 자회사 NTT도코모를 공개매수해 상장폐지하기로 했습니다.

국내에서도 분할한 자회사의 재상장으로 나타나는 문제점을 파악하고 제도를 개선하려는 움직임이 일고 있습니다. 100% 자회사가 상장하는 경우에는 모회사 주주에게 우선적으로 신주인수권을 부여한 뒤 일반공모를 실시하자는 움직임이 그것입니다.

출처: 한겨례 기사, 매일경제 기사