적자기업 유니티는 지금과 같은 금리 상승기에 취약합니다. 확실한 실적을 보여주지 않으면 급락을 면치 못할 상황이었으나, 어닝 서프라이즈로 실력을 입증하였습니다.

유니티 주주로서 만약 어닝 쇼크로 주가가 급락했더라도 장기 투자할 생각이었는데, 호실적을 보여주니 다행이었습니다.

유니티 실적(10~12월)

1. 매출: 3.16억 달러

- 전년대비 +43%, 예상보다 +7%

2. 주당순이익(EPS): -0.56달러

실적 발표 후 주가 17% 상승

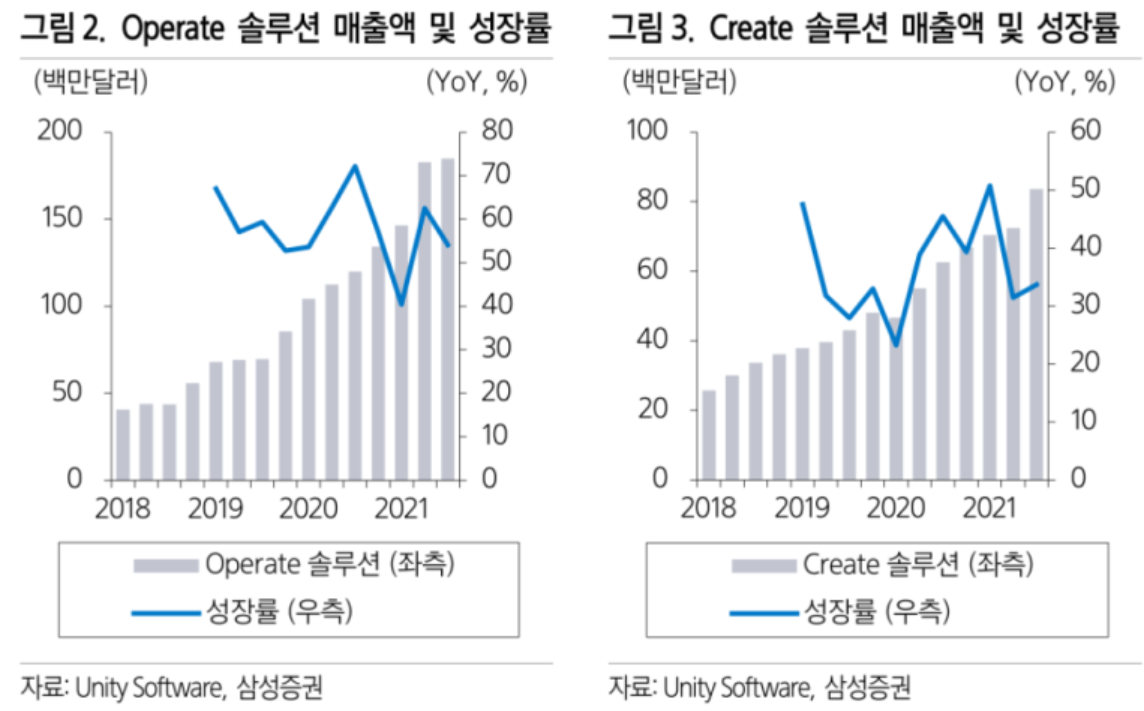

1. 사업 부문별 실적

1. 제작 부문(Create 솔루션)

: 9,990만 달러, 전년대비 +49%

3D 콘텐츠 제작 소프트웨어 엔진을 제공하는 부문입니다. 구독 기반 서비스로 개발자가 증가할수록 매출을 창출할 수 있습니다. 유니티 매출의 약 33%를 차지합니다.

2. 운영 부문(Operate 솔루션)

: 1.95억 달러, 전년대비 +45%

엔진을 통해 개발된 콘텐츠 사용량이 증가할수록 매출 기여도가 커지는 구조입니다. 주요 수익원은 광고입니다. 모바일 광고 시장 점유율은 구글, 메타에 이어 3위를 자랑합니다. 유니티 매출의 약 60%를 차지합니다.

3. 파트너십 및 기타 부문

: 2,130만 달러, 전년대비 +12%

2. 침투 가능 시장 확대

유니티는 2021년에 원격 협업 툴 기업인 Parsec, 디지털 시각효과 기업인 Weta digital 등 다양한 기업을 인수했습니다. 이를 통해 기존 고객 및 신규 고객 양방향의 확대에 성공했습니다. 자체적으로 추정하는 침투가능 시장(TAM)은 기업공개(IPO) 당시 290억 달러에서 450억 달러로 확대될 전망입니다.

2D에서 3D로, 나아가 실시간 인터랙티브 창작물로 전환하는 트렌드는 막대한 성장 기회입니다. 유니티 엔진은 단순히 게임 엔진을 넘어 산업 비게이밍 부문 내 활용도도 지속되고 있습니다. 비게이밍 부문 매출은 전년대비 70% 성장하며, 제작 부문 내 차지하는 비중이 25%로 증가했습니다.

운영 부문도 20만 개 게임을 지원 중입니다. 수익화 서비스를 기반으로 한 신규 설치는 20억 회에 달합니다.

3. 주가 및 밸류에이션

1. 밸류에이션

적자기업인 유니티는 PER(주가수익비율) 대신 PSR(주가매출비율)로 밸류에이션을 평가합니다. 12개월 선행 PSR은 21배로 상장 이후 평균인 30.5배 대비 29% 할인된 상태입니다.

소프트웨어 산업 내에서도 꾸준한 수요가 존재하는, 디지털 전환 수혜 기업의 펀더멘탈은 견고한 모습을 보여주고 있습니다. 장기 성장성은 여전히 긍정적으로 생각하고 있습니다.

2. 주가

현재 주가(2/5): 108.7달러

고점대비 하락률: -48%

20일선: -2%

50일선: -18.5%

200일선: -12.2%

실적 발표 후 주가가 하루 만에 17% 오르면서 20일선을 바짝 추격하고 있습니다. 적자기업은 변동성이 큰 만큼 섣불리 매수하기보다는 타이밍을 보고 들어가는 것이 좋습니다.

출처: 삼성증권 리포트