요즘은 모두에게 힘든 시장입니다. 단기 흐름을 예상하기도 대응하기도 어렵기 때문입니다. 무엇보다 올해 시장이 어려워진 이유가 여전히 선명하지 않습니다.

연준의 급격한 정책 노선 선회 때문으로만 보기도 어렵습니다. 연준의 정책이 경기를 훼손하는 과잉 전략을 하지 않는다는 전제라면 말입니다.

1. 성장주 투자가 힘든 이유

성장 기업은 높아진 기대치를 결국 '실적'으로 증명해야 하는 숙명을 갖고 있습니다. 또한 코로나와의 공존을 의미하는 엔데믹 이후에도 성장이 지속될 기업을 고르는 것이 중요해지고 있습니다.

성장주 투자가 힘든 이유는 '성장'에 대한 시장의 환호와 냉혹함이 시차를 두고 찾아오기 때문입니다. 통상 3단계를 거칩니다.

1단계: 신산업에 대한 기대감 투영

2단계: 실적 증명기 (첫 턴어라운드)

3단계: 본격 이익 창출기

경험적으로 성장 기업은 해당 단계를 넘어설 때마다 주가는 크게 레벨업 되어 왔습니다. 1단계에서는 후한 밸류에이션이 부여되지만, 2단계로 넘어가기 위해서는 '숫자', 즉 실적이 필요합니다.

마지막 3단계는 이익이 가파르게 성장하면서 밸류에이션은 다시 하향조정됩니다. 지금의 미국 빅테크 모두 같은 길을 걸었습니다.

2. 애플과 메타(페이스북)

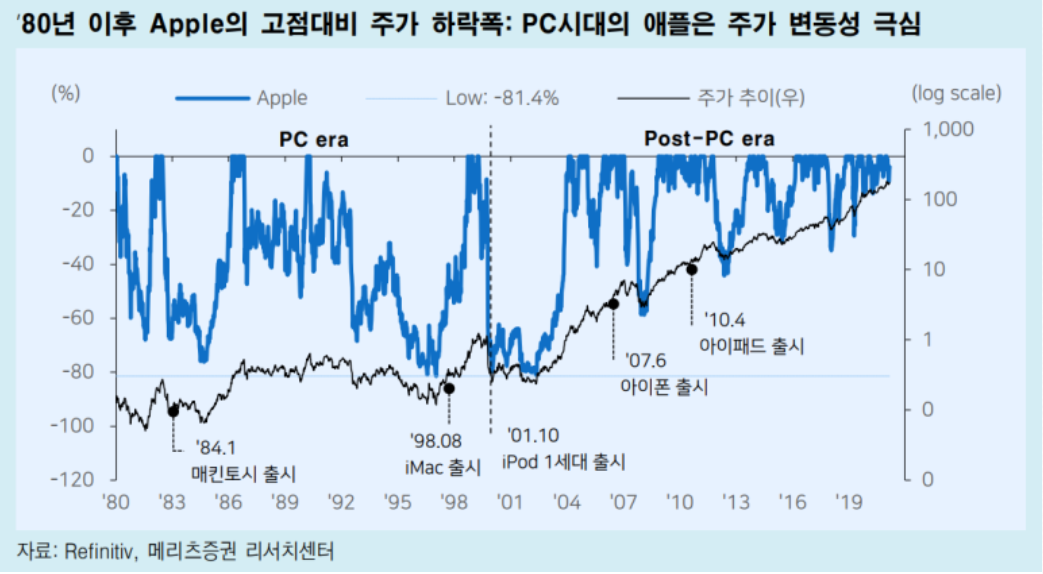

애플을 예로 들어봅시다. 과거 PC 중심의 애플과 모바일 중심의 애플은 전혀 다른 기업일 정도였습니다.

PC 시대인 80~90년대에는 애플의 주가가 20여년간 고점대비 40~80% 하락하는 것이 빈번했습니다. 그러나 아이패드와 아이폰으로 대변되는 모바일 중심의 변화는 이전과는 다른 주가 패턴은 만들어 냈습니다.

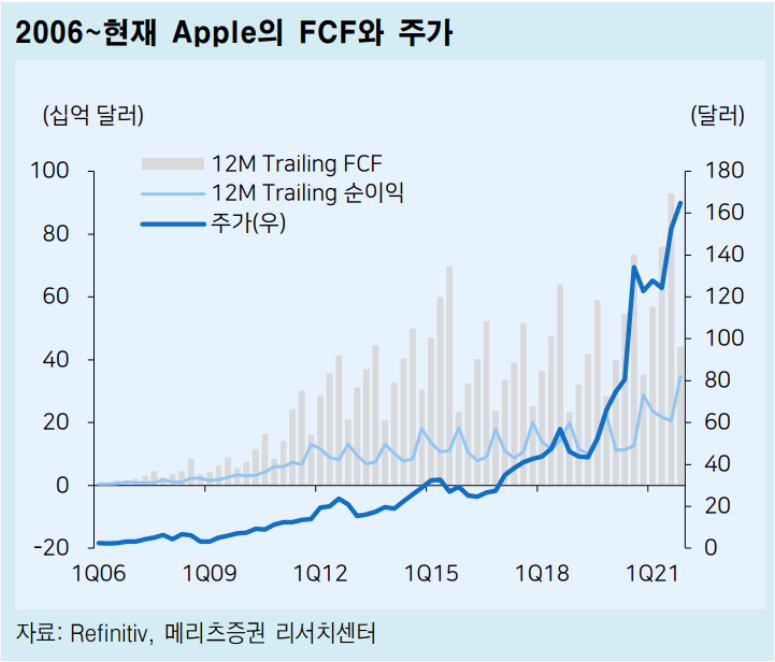

예전과 같은 주가 급등락은 없어졌습니다. 결국 숫자(실적) 때문입니다. 기업의 잉여현금흐름(Free Cash Flow)를 비교해보면 직관적입니다. 1990년대 주가 정체의 배경은 이익 창출이 정체되었기 때문이고, 반대로 2005년부터 본격화된 이익 창출이 지금의 주가를 만들어냈습니다.

시장은 PC사업에 대해서는 물음표를, 모바일 분야에서는 확신으로 반응했습니다.

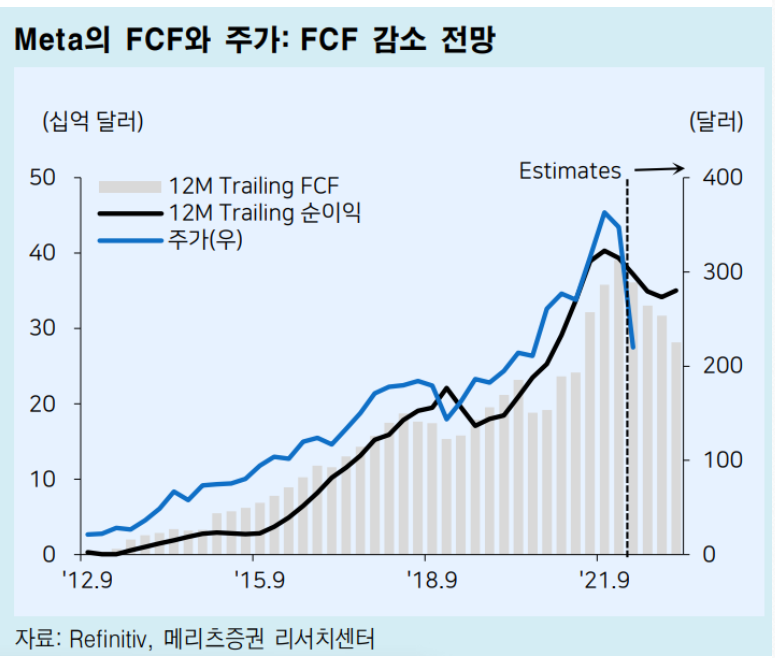

애플의 예를 든 것은 메타(페이스북) 때문입니다. 최근 메타의 주가 급락이 거칠게 진행되고 있지만, 빅테크 전반의 이슈라기보다는 새로운 산업의 초창기에 나타나는 주가 반응과 비슷합니다.

메타는 SNS중심 수익 모델에서 메타버스 사업으로의 전환을 모색하고 있습니다. 그렇기 때문에 해당 투자가 공격적일수록 '숫자'를 증명해내야 합니다. 문제는 당분가 메타의 잉여현금흐름은 감소세로 전환이 불가피하다는 점입니다.

3. 까다로운 잣대 속 올해의 주도주는?

성장의 잣대가 엄격해진 것은 기존 성장 기업만의 문제는 아닙니다. 코로나와의 공존이 가까워짐에 따라 포스트 코로나에도 '성장'이 지속될 수 있는 기업을 구분해내고 있기 때문입니다.

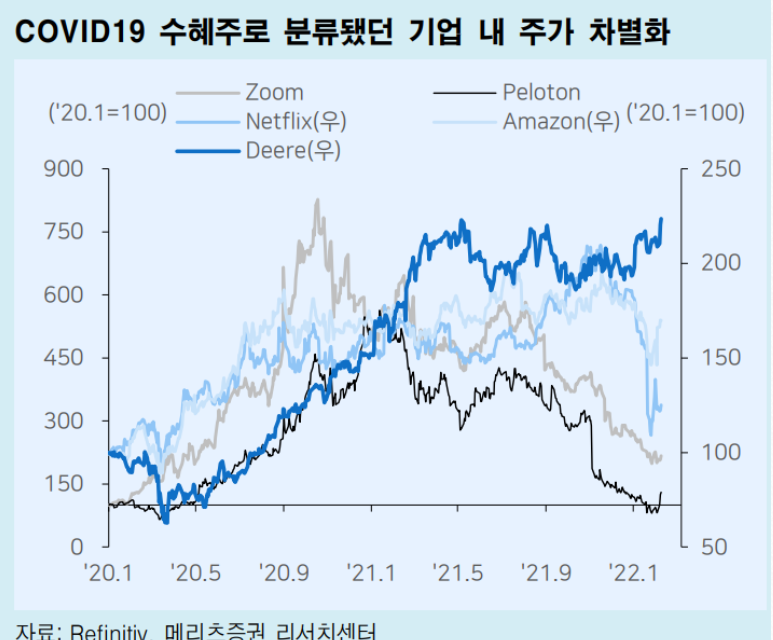

코로나 수혜주, 피해주 모두에게 이는 진행 중인 것으로 보입니다. 수혜주로 분류되었던 기업 내에서는 홈트레이닝 관련 기업들의 주가 급락이 진행 중입니다. 반면, 농기계 관련주인 디어(Deere)는 수요가 급증해 신고가를 기록 중입니다.

지금은 예측하기 힘든 것이 연준과 파월의 입뿐만이 아닙니다. 올해 어떤 기업이 성장할지도 사실 불분명합니다. 포스트 코로나 환경을 겪어보지 못했기 때문입니다.

어쩌면 우리가 앞으로 해야할 것은 이러한 환경에서 '숫자'로 성장을 증명하는 기업을 찾는 것이 아닐까요? 그것이 올해의 주도주일 것입니다.

출처: 메리츠증권 리포트